Queste istruzioni sono rivolte ai beneficiari che, rilevata l’assenza di CUP o dicitura equipollente sulle fatture emesse dai fornitori, devono procedere alla regolarizzazione della documentazione che non può essere riconoscibile a contributo. La procedura descritta è coerente con le norme contabili e le disposizioni vigenti per il PSR e rappresenta un‘opportunità che viene fornita al beneficiario per correggere una situazione che, diversamente, comporterebbe tagli di spesa che possono compromettere la liquidazione del contributo nella sua interezza. In particolare, la procedura descritta è obbligatoria se la documentazione non conforme è stata allegata ad una domanda di pagamento trasmessa tramite SIAP.

La procedura prevede una mera correzione di documenti contabili senza movimentazione di cassa, quindi non occorre la restituzione delle somme da parte del fornitore e il nuovo pagamento da parte del beneficiario.

Con DD 115 del 26/05/2022 è stata approvata da ARPEA la procedura per poter riconoscere le fatture (o altri documenti contabili) che non riportano completamente o in parte il CUP o la dicitura equipollente di annullamento.

Come previsto nel Manuale rev. 7 delle Procedure Controlli e Sanzioni – Misure non SIGC di ARPEA, l’assenza di CUP o dicitura completa equipollente di annullamento comporta che la fattura sia accertabile (se corrispondente a beni/lavori/servizi effettivamente realizzati) ma non riconoscibile ai fini del contributo.

PROCEDURA PER LA “CORREZIONE” DELLA FATTURA ERRATA

Trattandosi ormai nella maggioranza dei casi di fatture elettroniche, esse non possono essere modificate. Ai fini del riconoscimento del contributo si segnala che non si ritiene ammissibile come “correzione” la mera integrazione della fattura originaria con documentazione che fornisca le diciture mancanti, anche se prodotta dal gestionale contabile del fornitore.

Per la “correzione” di una fattura elettronica priva di CUP o dicitura equipollente, il beneficiario dovrà rivolgersi al proprio fornitore che dovrà operare nel modo seguente.

Il fornitore:

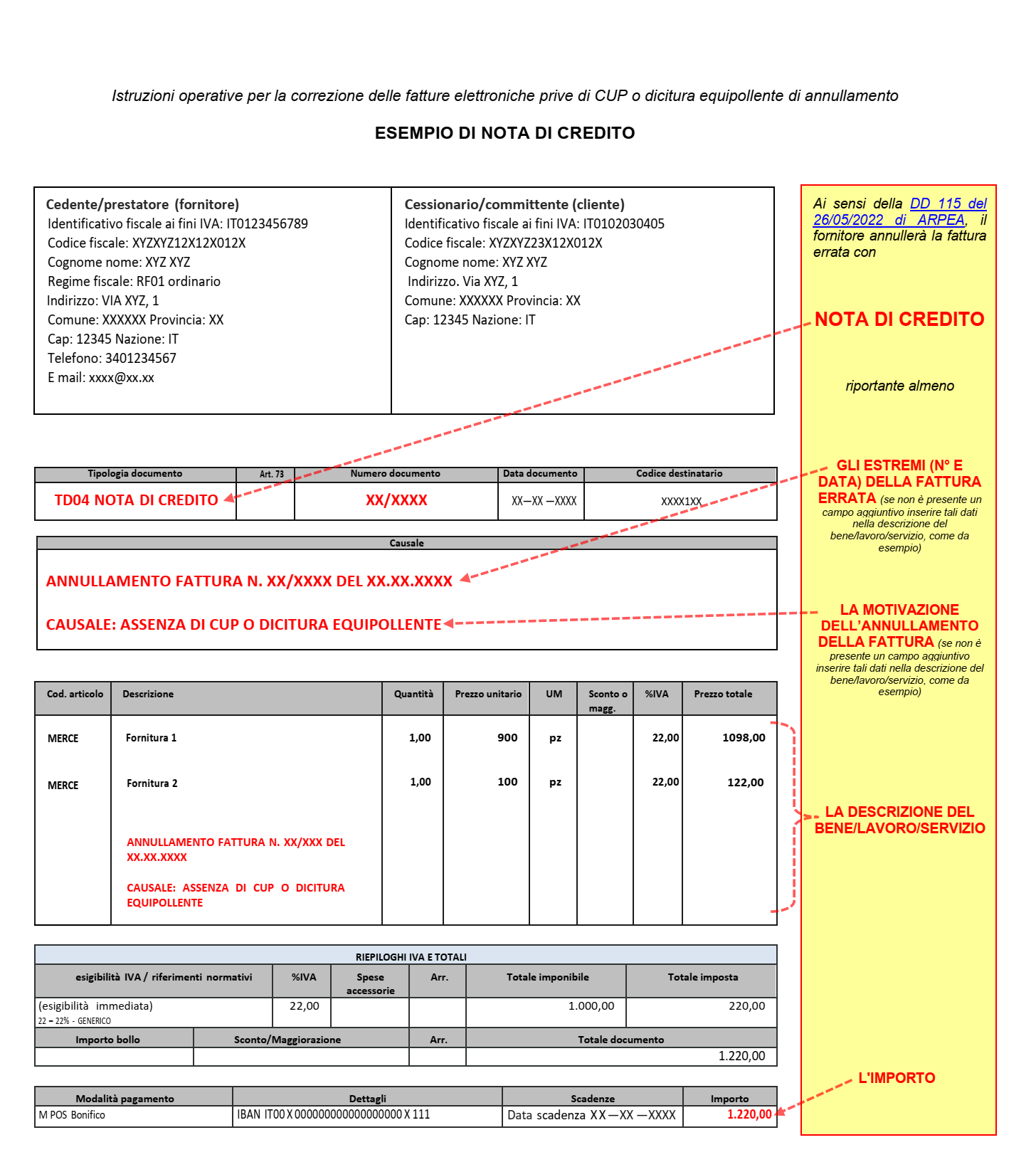

1) annullerà la fattura errata con nota di credito riportante almeno:

- gli estremi (n° e data) della fattura errata;

- l’importo;

- la descrizione del bene/lavoro/servizio;

- se presente un campo aggiuntivo, la motivazione dell’annullamento della fattura (a titolo di esempio: “assenza di CUP o dicitura equipollente”).

| Visualizza un esempio di nota di credito |

|

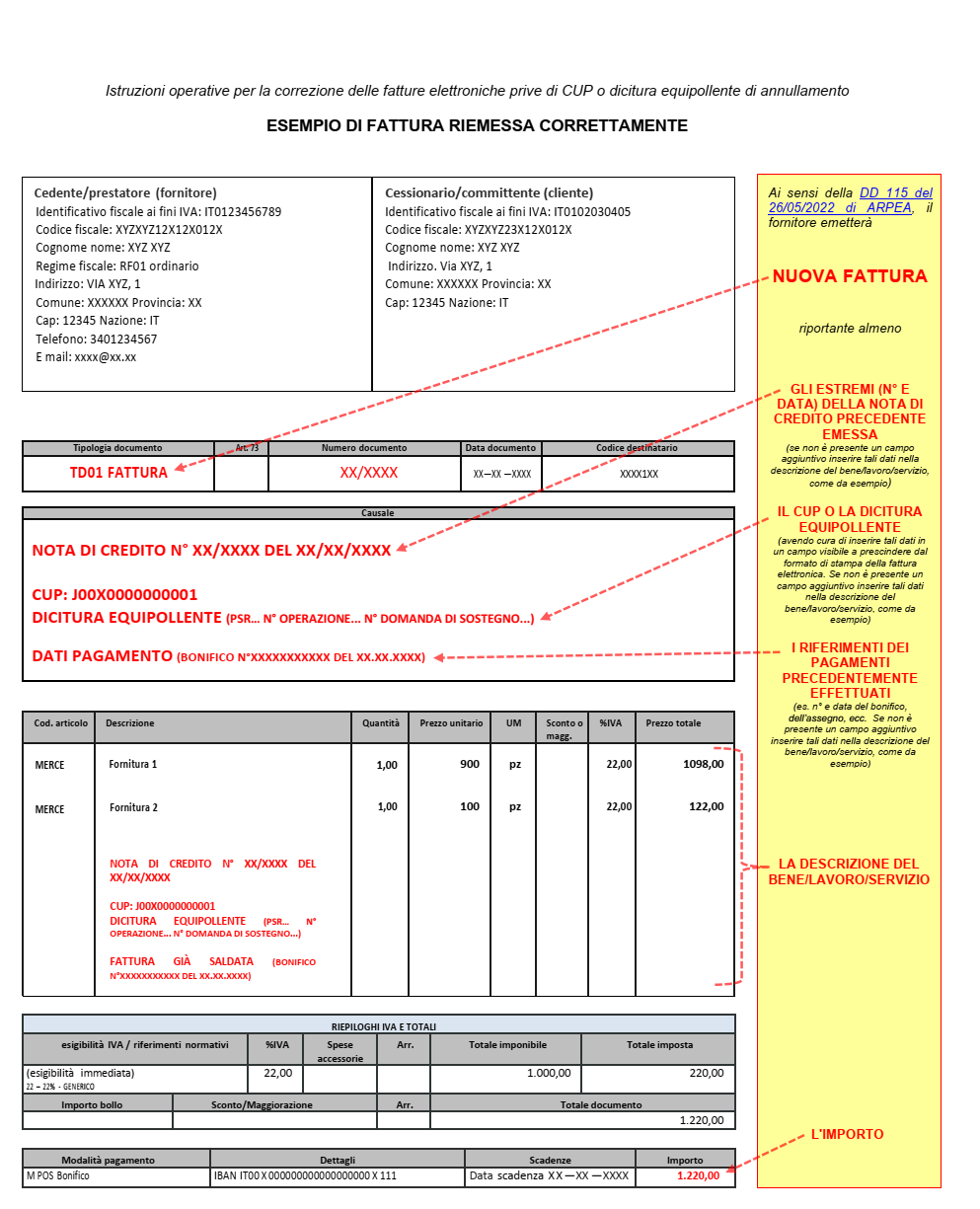

2) emetterà nuova fattura riportante almeno:

- gli estremi (n° e data) della nota di credito;

- l’importo;

- la descrizione del bene/lavoro/servizio;

- il CUP o la dicitura equipollente (“PSR… N° Operazione… Codice domanda di sostegno…”), avendo cura di inserire tali dati in un campo visibile a prescindere dal formato di stampa della fattura elettronica;

- i riferimenti (es. n° e data del bonifico, dell’assegno, ecc..) dei pagamenti precedentemente effettuati.

| Visualizza un esempio di fattura riemessa correttamente |

|

La procedura sopra descritta comporta una mera correzione di documenti contabili SENZA movimentazione di cassa, quindi non occorre la restituzione delle somme da parte del fornitore e il nuovo pagamento da parte del beneficiario, nel rispetto quindi dell’eleggibilità della spesa che sarà dunque contabilmente effettuata nel periodo corretto, vale a dire prima della presentazione della domanda di pagamento.